Qual a diferença de Juros Simples e Composto? Veja um exemplo

Qual a relação entre juros simples e compostos? Isto tem a ver com rentabilidade ou lucratividade de um investimento? Veja as diferenças e conceituação de cada um, bem como um exemplo que mostra na prática a diferença entre eles.

Índice deste artigo

No complicado mundo do dinheiro as siglas e termos as vezes mais confunde do que explica, um exemplo são os temos juros simples e compostos e ainda lucratividade e rentabilidade. O que significa cada uma dessas palavras em um investimento, empréstimo ou financiamento. Entenda inicialmente o conceito de juros e seus desdobramentos.

Juros são normalmente conceituados como o aluguel pelo uso do dinheiro e não é possível falar em juros sem considerarmos também o capital, períodos e montante.

- Capital é o valor inicial ou o valor do empréstimo

- Períodos podem ser mensal, semanal, anual ou qualquer outro período que houver capitalização.

- Juros podem ser simples ou compostos (veremos abaixo)

- Montante é o resultado do capital acrescido dos juros incidentes nos períodos estabelecidos.

Juros simples

Os juros simples são aqueles em que sua incidência será apenas sobre o capital, não incorporando assim os juros obtidos para gerar novos juros.

Para compreendermos melhor considere um empréstimo no valor de R$ 5.000,00 por um período de 6 meses, a uma taxa de juros de 2% ano mês. Basicamente o conceito de juros simples pode ser entendido de duas maneiras.

Na primeira forma, os juros são incorporados ao capital apenas no final, não importando o tempo que o capital foi usado. Nos exemplos acima, os R$ 5.000,00 emprestados por um período de 6 meses a uma taxa de juros simples de 2%, no final dos seis meses o montante ou o valor que você deverá pagar será de R$ 5.100,00 (5.000,00 + 100,00).

Esta forma é pouco aplicável a períodos longos, sendo mais usual para períodos muito curtos ou para aquele empréstimo de pai para filho.

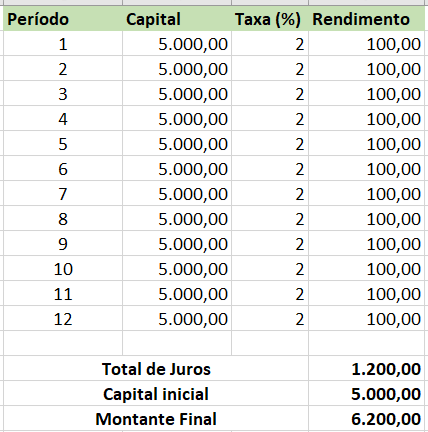

Na segunda forma, os juros obtidos no final de cada período são incorporados no final. Assim, os R$ 5.000,00 do exemplo acima resultaria em R$ 6.200,00 conforme mostra a imagem abaixo:

Vale lembrar que a segunda forma é mais comum, apesar de o conceito de juros simples estar em desuso atualmente.

Juros compostos

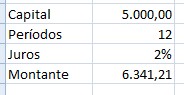

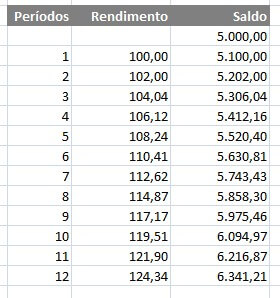

Já os juros compostos são incorporados ao capital a cada período, este tipo de juros é o mais comum nas operações de empréstimos e financiamento e também é conhecido como juros sobre juros. Veja a simulação abaixo para um capital de R$ 5.000,00 com uma taxa de 2% com capitalização composta (juros compostos) em 12 meses:

No exemplo acima vimos que o capital passou de R$ 5.000,00 para R$ 6.341,00 graças a ao regime de juros sobre juros ou a capitalização composta. No regime de juros simples o resultado final seria de apenas R$ 6.200,00, como mostrado acima.

O sistema de juros compostos é amplamente usado no mercado financeiro, por bancos e empresas de investimentos e financiamento. Não é a toa que quanto mais longo for o período, mas juros se paga, pois ocorre a incidência dos juros sobre juros.

Exemplo de como calcular juros simples e compostos ou juros sobre juros

O que é juros simples e composto? Qual a diferença entre cada um deles e o que a expressão juros sobre juros tem a ver com esses dois métodos? Usando uma planilha do Excel ou uma calculadora, como podemos realizar esses cálculos?

Conceito de juros é bastante importante pois na prática estamos envolvidos com ele o tempo todo, quer seja pagando juros ou mesmo recebendo alguns valores relativos ao pagamento de juros. Normalmente utiliza se dois conceitos para designar os juros que podem ser simples ou compostos.

O juro simples é aquele onde a incidência ocorre no final do período e o seu cálculo e também muito simples. Exemplo:

- Valor inicial ou capital: 5.000

- Taxa: 10% a.m

- Quantidade de períodos: 1

Calculando: 5.000 * 10% = 500

Portanto o valor final será: 5.000 + 500 = 5.500

Já os juros compostos tem o mesmo princípio usado acima, mas ao final de cada período o juro é incorporado ao capital, modificando este e tornando-o passível de ser taxado também. É o popular juros sobre juros. Veja o mesmo exemplo com a variação de períodos apenas.

- Valor inicial ou capital: 5.000

- Taxa: 10% a.m

- Quantidade de períodos: 3

Calculando:

5.000 * 10% = 500

5.500 * 10% = 550

6.050 * 10% = 605

Portanto o valor final é: 6.050 + 605 = 6.655

Rentabilidade e lucratividade

Quando lidamos com investimentos, principalmente, temos que considerar o significado dessas duas palavras. Se você analisar o histórico de um fundo de renda fixa, por exemplo, verá muito o uso do termo rentabilidade, mas e a lucratividade?

Rentabilidade

Rentabilidade pode ser definida simplesmente como o rendimento de um ativo qualquer. No exemplo do fundo de renda fixa citado acima seria o rendimento bruto que o fundo teve em um período, por exemplo, no mês, no acumulado do ano, últimos 12 meses e assim por diante.

A rentabilidade é um termo muito usado quando lidamos com juros, sejam eles simples ou compostos. Bancos e empresas do setor financeiro usam como forma de propaganda para seus programas de investimento e outras situações.

Lucratividade

Já a lucratividade tem a ver com lucro e se considerarmos o exemplo anterior do fundo de renda fixa, pode ser que mesmo tendo uma rentabilidade, ele não tenha gerado uma lucratividade, pois temos que considerar que um fundo de investimento tem a taxa de administração e outros possíveis encargos. Então a lucratividade será a rentabilidade – os custos de administração e outros encargos.

A lucratividade é um termo mais aplicado a divulgação de resultado financeiros de empresas, especialmente aquelas que operam em bolsa de valores e portanto seu capital é formado por diversos acionistas. Nesses casos a lucratividade de uma empresa é um importante fator para determinar seu desempenho na bolsa, seja ele positivo ou negativo.

Veja também

- 10 itens sobre erros de português: língua difícil, erros comuns e mais

- Andorinha, Itamarati e Empresa Cruz: Horário de ônibus e passagem online

- Cálculo Mensal do IR - Imposto de Renda – Carnê Leão

- Curso de Pedagogia a Distância - EAD. Onde encontrar?

- Curso técnico em São Paulo - capital. Escolas públicas e privadas

- Cursos e Faculdades em Lauro de Freitas/BA

- Qual a influencia da internet na sociedade e nas pessoas?

- Qual faculdade fazer para trabalhar na prefeitura

- Cidades do Nordeste brasileiro que diminuíram a população

- Site do MEC mec.gov.br: O Site do Ministério da Educação no Brasil